Jednoduchá orientace ve výplatní pásce

Určitě už jste se setkali se situací, kdy vám něco na výplatní pásce nebylo jasné, nebo jste si chtěli ověřit správnost výpočtů, ale nevěděli jste, jak na to. Abychom zaměstnancům usnadnili orientaci ve výplatní pásce, připravili jsme přehled nejčastějších otázek a odpovědí. Tento přístup má u našich zaměstnanců úspěch, a proto se o něj rádi podělíme i s vámi, abychom vám pomohli se v ní lépe zorientovat.

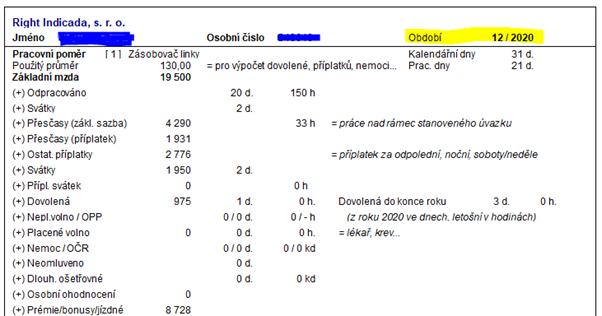

První část výplatní pásky

V první části výplatní pásky najdete přehled odpracovaných hodin, přesčasů, svátků, a také celkový součet všech bonusů a příplatků. Zároveň zde naleznete záznamy o neplaceném volnu, placeném volnu (např. návštěva lékaře), neomluvené absenci, nemocenské a čerpané dovolené, včetně zůstatku dovolené do konce roku. Nechybí ani klíčová položka – použitý průměr, který slouží k výpočtu dovolené nebo příplatků.

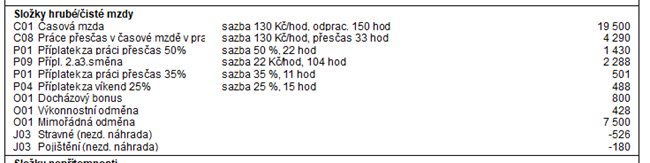

Druhá část výplatní pásky

Zde najdete podrobný přehled všech bonusů a příplatků, stejně jak souhrn srážek ze mzdy (většinou zahrnující odvody na pojištění a stravné). Dále zde uvidíte sazby, které si můžete sami zkontrolovat a přepočítat.

Příklad:

Základní mzda = sazba 130Kč * 150hod = 19.500 Kč (zde je použitá základní hodinová mzda zaměstnance)

Příplatek za práci přesčas 50% = (130Kč*50%)*22hod = 75*22 = 1430 Kč (zde je použitý průměr pro výpočet příplatku)

Třetí část výplatní pásky

V této části výplatní pásky zaměstnanec zjistí, kolik za něj zaměstnavatel odvádí na sociální a zdravotní pojištění a jaké jsou celkové náklady zaměstnavatele na jeho mzdu. Zároveň zde nalezne i částky za sociální a zdravotní pojištění, které si hradí sám. Může si zde také ověřit, zda má uplatněnou slevu na poplatníka, případně slevu na dítě, která je uvedená v řádku „ostatní slevy“.

Čtvrtá část výplatní pásky

V této části výplatní pásky zaměstnanec vidí čistou mzdu, což však nemusí být částka, kterou skutečně obdrží. Tato částka by odpovídala výplatě, pokud by nebyly odečteny žádné další srážky, jako jsou nezdanitelné náhrady, např. pojištění (tzv. pojistka na blbost), stravenky či kantýna. Pokud zaměstnanec v daném měsíci čerpal zálohu, bude zde uvedena její výše. Dále se zde mohou objevit srážky, jako exekuce, insolvence či srážka za nájem (pokud ji zaměstnavatel poskytuje). Částka uvedená jako „Zasláno na účet“ je pak konečná suma, kterou zaměstnanec obdržel a může s ní volně disponovat.